ДПІ у м. Сєвєродонецьку повідомляє, що листом ДФС України від 20.01.2015 № 1519/7/99-99-19-03-03-17 надано роз’яснення щодо забезпечення сплати акцизного збору з роздрібного продажу. З метою забезпечення правильності відображення в розрахункових документах реєстраторів розрахункових операцій акцизного податку з роздрібного продажу підакцизних товарів звертаємо увагу на таке.

Вимогами щодо реалізації фіскальних функцій реєстраторами розрахункових операцій для різних сфер застосування, затвердженими постановою Кабінету Міністрів України від 18 лютого 2002 року №199, визначено формат та розрядність даних, що зберігається у фіскальній пам’яті РРО, у якому передбачено відображення не менше 6 груп з оподаткування товарів (послуг).

Враховуючи підпункт 3.5 пункту 3 Положення про форму та зміст розрахункових документів, затвердженого наказом ДПА України від 01.12.2000 №614, зареєстрованого в міністерстві юстиції України 05.02.2001 за №105/5296, рядок 9 розрахункового документа (назва податку, літерне позначення ставки податку, ставка податку у відсотках, сума податку) може повторюватися відповідно до кількості податкових груп, тобто не менше 6.

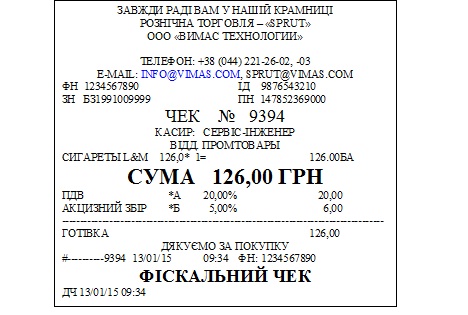

Отже, акцизний податок з роздрібного продажу підакцизних товарів повинен відображатися у розрахунковому документі (фіскальному чеку) як окрема податкова група, як у прикладі:

У наведеному прикладі ціна товару без ПДВ становить 100 грн., а ПДВ – грн.., вартість з ПДВ – 120 грн. – група податку «А».

Акцизний податок за ставкою 5 відс. Складатиме 6 грн. (120*5 відс.) – група податку «Б».

Вартість товару з урахуванням всіх податків становитиме 126 грн.

С.С.Погорєлий, начальник ДПІ у м.Сєвєродонецьку

- Войдите на сайт для отправки комментариев

Последние комментарии

9 лет 1 неделя назад

9 лет 1 неделя назад

9 лет 1 неделя назад

9 лет 2 недели назад

9 лет 2 недели назад

9 лет 2 недели назад

9 лет 2 недели назад

9 лет 3 недели назад

9 лет 3 недели назад

9 лет 3 недели назад